Därför vill bankerna att du binder boräntan

Uppdaterad 2019-07-30 | Publicerad 2017-03-10

Sju av tio banker har lägre snittränta på ett års bindningstid jämfört med rörlig ränta.

För att binda nya kunder.

– Bankerna är pressade, säger Claes Hemberg, sparekonom på Avanza.

Skillnaden mellan den rörliga bolåneräntan och ränta med upp till tre års bindningstid är just nu marginell.

I sju av tio fall är det dessutom billigare att binda bolånet istället för att ha den så kallade rörliga räntan med tre månaders bindningstid.

– Egentligen ska det vara dyrare att ha längre bindningstid men så är det inte nu. Att bankerna sätter de här priserna är ett tecken på att räntorna inte kommer att stiga. Det är också ett tecken på att prutarna blivit bättre på att ställa krav, säger Claes Hemberg, sparekonom på Avanza.

Oroliga för otrogna kunder

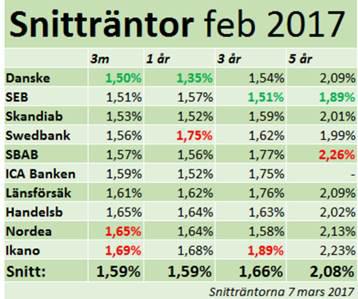

Danske bank är billigast med sin tremånadersränta på 1,50 procent efter både SEB och Skandiabanken på 1,51 procent.

Snitträntan för alla banker stannar på 1,59 procent.

Tittar man då på snitträntan på ett års bindningstid så ligger Danske bank lägst av alla banker och bindningstider med 1,35 procent. SEB stannar på 1,57 procent.

– Bankerna vill gärna binda oss. De vill veta vad de har för kunder om ett-tre år. Det är en fördel för bankmannen själv. Dom behöver inte vara oroliga för att ni inte går till en annan bank, säger Hemberg.

Medan Swedbank har så hög som 1,75 procents snittränta.

– Sen hänger inte alla med. Vissa är mer intresserade att flörta med kunderna än andra.

”Det är där du ska börja pruta”

Danske banks ettårsränta ligger helt i linje med vad snittprutaren betalar för ränta, 1,30 procent.

– Man ska inte tro att att snitträntan är botten utan starten. Det är där man ska börja pruta.

Enligt Hemberg kan det vara värt att hoppa på bankernas erbjudande om det är tillräckligt bra. Annars sitt stilla kvar i båten ett tag.

– Bind om du får en bra ränta. Absolut om du får binda ett eller två år till 1,35 procent. Det är jättebra och i nivå med vad snittpruttaren lyckas med. Men jag skulle inte binda för ett år på 1,5 eller 1,7. Då betalar jag istället för att binda när jag istället kunnat välja rörligt på 1,3.

Hemberg: Så prutar du ner räntan

- Ta kontakt med någon av bankerna med lägst snittränta. ”De är uppenbarligen bäst på att flörta. Jämför dem med andra banker.”

- Ha ett långsiktigt mål med att få ner räntan. ”Man kan inte vänta sig att pruta ner till 1,3 vid första försöket men man kan kanske satsa på 1,4 eller 1,5. Sen kan man sänka sig ytterligare och pruta igen efter tre månader. Det är en träningsfråga att pruta.”

- Ärv inte dina föräldrars bank bara för att. ”Många av de banker som vi har är lite som ärvda möbler. VI har fått dem av våra föräldrar och de står i ett hörn. När vi ska välja bolån, se din chans att se efter en eller två nya banker. Det är inte alltid den bank som vi har ärvt av våra föräldrar som är den bästa. Tänk gärna utanför boxen.”

- Offra dig inte för boränta. ”Det här med att samla hela sin ekonomi på banken behöver inte vara lönsamt. Man betalar mycket för sin pension för att få en längre bolåneränta. Offra dig inte för boräntan. Det är inte allt. Vad noga med att du är där för att förhandla om bolån och inte ppm och försäkring. Du vill ha bankens boränteexpertis.”

- Vilken förhandling som helst. ”Du ska inte vara rädd för att inte vara älskad av din bankman. Var tydlig med att det du vill är att snacka bolån. Det andra kan ni ta sen.

- Spara flera tusenlappar per månad. ”Superprutaren kan spara 18–19 tusen kronor per år. Det är en månadslön som man kan plocka in på banken. Om man lägger ner mer tid än bara ett eller två samtal på att förhandla ner räntan så kommer man förstå att det är värt pengarna.”