PPM – allt du behöver veta om din premiepension

Så får du pengarna att växa på PPM-kontot

Uppdaterad 2020-02-15 | Publicerad 2020-01-17

Premiepensionen, PPM, är den del av din allmänna pension som du själv kan förvalta.

Men du behöver inte göra aktiva val för att få pengarna att växa.

Här är allt du måste veta om premiepensionen.

Vad är premiepensionskonto?

Premiepensionen är en del av den allmänna pensionen, den del som du själv kan styra över. I slutet av året sätter din arbetsgivare in 2,5 procent av din pensionsgrundande inkomst på de fonder du har valt. Om du till exempel har tjänat 300 000 kronor på ett året sätts 7 500 kronor in på ditt premiepensionskonto.

Behöver jag själv göra aktiva PPM-val?

Det korta svaret är nej, det behöver du inte. Den som inte gör ett aktivt val får sina pengar förvaltade i den statliga fonden AP7 Såfa. De allra flesta, 4 miljoner svenskar, har sina premiepensionspengar i den så kallade ”soffliggarfonden”.

Hur ändrar jag premiepensionsfonder?

Om du känner att du tror på en fond särskilt mycket, mer än på AP7 Såfa, kan du via Pensionsmyndighetens hemsida göra aktiva val. Där finns det listat vilka fonder som hanterar premiepension, och därefter lägga över dina pengar i de fonder du själv vill.

Vilka premiepensionsfonder går bäst?

Det är svårt att säga vilka fonder som går bäst, eftersom detta ofta ändrar sig med tiden. Men en återblick till 2019 visar att Länsförsäkringars Fastighetsfond A gick allra bäst, med en avkastning på 65 procent. Detta är dock ingen garanti på att fonden går lika bra kommande år.

AP7 Såfa slog rekord under 2019 med en avkastning på 33,1 procent.

Här är fonderna som gick bäst 2019:

- Länsförsäkringar Fastighetsfond A, 65 procent

- Carnegie Fastighetsfond Norden A, 60 procent

- DNB SMB A, 54 procent

- UBS (Lux) Equity Fund – Tech Opportunity P-acc, 54 procent

- Swedbank Robur Rysslandsfond A, 52 procent

- SEB Rysslandsfond C, 52 procent

- SEB Teknologifond, 51 procent

- Blackrock – World Technology A2, 50 procent

- OPM Listed Private Equity A, 49 procent

- Swedbank Robur Technology A, 48 procent

Källa: Pensionsmyndigheten

Vilken risknivå ska jag lägga mig på?

En hög risk innebär att värdet kan gå ner mer, men ger också möjlighet till en högre avkastning. Om du känner dig osäker och inte vill att värdet ska variera är det bättre att lägga sig på en låg risknivå.

Sparhorisonten är en annan viktig faktor för vilken risknivå man väljer. Ju längre du ska spara desto högre risk har du råd med, för att sedan sänka risknivån i god tid innan pensionen ska tas ut.

Den som börjar närma sig pensionen bör snarare minska sin risk och flytta pengarna till fonder med låg risk. Det sker automatiskt för den som har sina pengar i AP7 Såfa, som har en inbyggd risknedtrappning.

Har PPM-fonderna någon avgift?

Alla fonder tar ut en avgift för att täcka kostnaderna för förvaltningen. De avgifterna kommer i längden påverka din slutliga pension, vilket gör det extra viktigt att välja en fond med låga avgifter. AP7 Såfa varierar med åldern och är 0,09 procent upp till 55 års ålder. Därefter sänks avgiften i takt med att andelen räntefond ökar och är som lägst 0,06 procent vid 75 års ålder.

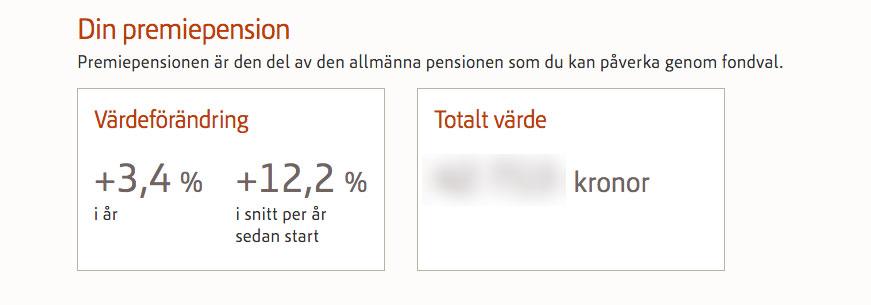

Hur mycket har jag på mitt premiepensionskonto?

På Pensionsmyndighetens hemsida kan man logga in för att få en överblick över sin pension i allmänhet och premiepension i synnerhet. Där får du en snabb överblick i hur stor ditt premiepensionskonto är, samt hur stor värdeökning du har haft sedan start och det senaste året.